035-6921700

27 Januari 2025

27 Januari 2025

Zowel de Amerikaanse aandelenindices als de Europese (zie FT1E-2025) boekten de afgelopen week nieuwe koersrecords. Ten opzichte van tien jaar geleden staat de S&P500 op bijna 200% koerswinst.

De StoXX600 laat een winst zien over dezelfde periode van 42% en blijft dus duidelijk achter. Bij elk koersrecord dat wordt geboekt komen de bekende vragen weer naar voren in de beursverslagen. Hoe lang blijft dit voortgaan? Wanneer komt de correctie? Moet men dan aandelen kopen? Het antwoord op al deze vragen is uitermate simpel: niemand weet het.

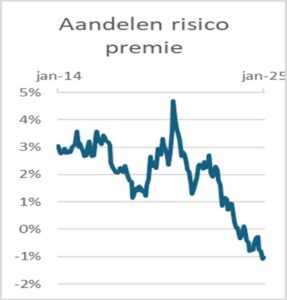

Want als iemand wel de wijsheid heeft om op tijd te kopen en te verkopen zou deze “superbelegger” alle aandelen bezitten van succesvolle bedrijven. En zou er derhalve geen markt meer zijn in deze aandelen. Natuurlijk doen veel analisten een poging tot het voorspellen. Via de grafieken bijvoorbeeld waar men koerspatronen in herkend en zo een voorspelling doet over de toekomst. Maar zoiets gaat natuurlijk ook fout. Het koerspatroon van voetbalclub Bayern München is zowel op de korte termijn (slechts een keer verloren dit seizoen in de competitie) als ook op de langere termijn (sinds 2013 landskampioen) positief. Dus zou de conclusie zijn dat als men tegen een kleinere club speelt men zeker gaat winnen. Woensdag bleek het tegendeel. Naast de technische analyse is er ook de fundamentele die probeert een uitspraak te doen over de waarde van een bedrijf. Een van de bekendste is de koers-winstverhouding. Als een bedrijf € 10 winst maakt per aandeel en de koers is € 120 dan is de kengetal 12. Een kengetal dat hieruit direct volgt is de Earnings-yield. Dat wordt berekend door 1 delen door de kw. Voor de S&P500 is dit 3,9%. Voor 10-jarige Amerikaanse staatsleningen is dit 4,65%. Het verschil tussen deze twee getallen wordt het aandelenrisico genoemd. Op dit moment is dit 0,75% negatief. Dat is sinds 2002 niet meer voorgekomen. Ter vergelijking vijf jaar geleden, na de koersval als gevolg van Corona, was dit verhoudingsgetal 5% positief. Aandelenbeleggers eisen dus niet een extra premie voor het bezitten ervan versus de obligaties. De vraag die veel analisten hebben is natuurlijk of op dit moment door het negatieve aandelenrisico de kans groot op een forse correctie van aandelen. En komt er een eind aan deze meest gehate stijging van de aandelenkoersen. Wie alleen kijkt naar deze verhoudingsgetallen zou dat inderdaad stellen. Maar er valt wat af te dingen versus de Earningsyield. Aswath Damodaran, professor of finance bij de Stern School of Business at New York University berekend het aandelenrisico op een andere manier. Volgens zijn berekeningen is deze weliswaar gedaald door de koersstijgingen maar de verhouding versus obligaties is zeker nog niet negatief. Derhalve geen signaal om snel uit aandelen te stappen. Bovendien zijn obligatierendementen gestegen maar de kans dat deze dalen is ook aanwezig. Centrale banken willen voorlopig de rente eerder verlagen, zeker gezien de weliswaar langzame daling van de inflatie. Voor het volledig verkopen van aandelen lijkt het nog te vroeg.