035-6921700

25 november 2024

25 november 2024

Een gloedvol betoog hield Christine Lagarde, voorzitter van de Europese centrale bank, afgelopen vrijdag in Parijs bij College des Bernardins, een instituut daterend uit de middeleeuwen.

Wellicht daarom stond de toespraak vol historische verwijzingen. Zo citeerde zij keizer van het Romeinse rijk Marcus Aurelius op het eind van haar toespraak. “The impediment to action advances action. What stands in the way becomes the way”. Vrij vertaald zou je het kunnen vergelijken met de beroemde uitspraak van Johan Cruijff: “Elk nadeel heb z’n voordeel.” De kern van Lagardes boodschap draaide om de achterblijvende economische groei in Europa.

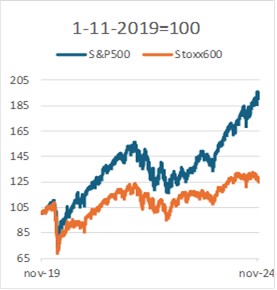

Dat Europa achterblijft is dit afgelopen jaar wel pijnlijk duidelijk gebleken. De problemen in met name de Duitse auto-industrie zijn daar een voorbeeld van. Een Amerikaanse analist vergeleek Europa pas met een vervallen huis. Lagarde wees erop dat het Europa aan de basis stond van de industriële revolutie die uiteindelijk resulteerde in de moderne welvaartsstaat. Maar er zijn volgens haar grote veranderingen aan de gang. Op de eerste plaats is Europa niet meer leidend maar is dat stokje overgenomen door de Verenigde Staten. Dat blijkt uit de groei van de productiviteit die in de VS hoger is dan in Europa. Dat komt vooral door de veranderingen in technologie. Een tweede probleem, zo stelt de centrale bankier, is de verandering in het geopolitieke landschap. Er komen elkaar rivaliserende handelsblokken die hun belangen proberen te beschermen door handelsbeperkingen. Aan de hand van diverse onderzoeken van economen is het duidelijk dat de cijfers voor Europa slechter zijn. Een pasklare oplossing heeft Lagarde natuurlijk niet. Zij wijst wel op het recente rapport van haar voorganger bij de Europese centrale bank Draghi (zie FT9E-2024). Dat Europa achterblijft zien we ook terug in de aandelenmarkten. In de afgelopen vijf jaar zijn de Amerikaanse aandelen gemeten aan de S&P500 met 93% gestegen. De Europese StoXX600 is in diezelfde periode met 25% gestegen. Vooral dit jaar is de achterstand vergroot. De S&P500 steeg met 25% en de StoXX600 slechts 6%. Een van de verklaringen die vaak wordt gegeven is dat de StoXX600 te weinig technologiefondsen heeft. Dat is zonder meer waar maar is slechts een deel van de verklaring. Een aantal grote Europese aandelen hebben het slecht gedaan. De Duitse autofondsen natuurlijk maar ook “stabiele” fondsen zoals L’Oreal en Nestlé zijn dit jaar ruim 20% gedaald. Er bestaat een beleggingsmethodiek (Aristocrats) die stelt dat men aan het begin van het jaar die aandelen moet kopen welke het jaar daarvoor fors zijn gedaald. Dat met name gericht op het dividendrendement. Onder de noemer dat kwaliteit uiteindelijk komt bovendrijven. BMW bijvoorbeeld staat nu op een dividendrendement van 8,8%. Natuurlijk is het nu niet te voorspellen dat volgend jaar het ineens goed gaat met BMW. Om maar weer een cliché te gebruiken “Rome is niet op een dag gebouwd”. Maar uiteindelijk is het wel gebouwd en staat het er eeuwen. Van de noodzaak iets te gaan doen zijn nu wel velen van doordrongen.